原文链接: http://tecdat.cn/?p=14569

每次我们在应用计量经济学课程中遇到实际应用时,我们都要处理类别变量。学生也提出了同样的问题:我们如何自动组合因子水平?有简单的R函数吗?

因此我想编写一个R函数。为了说明这一点,请考虑以下内容

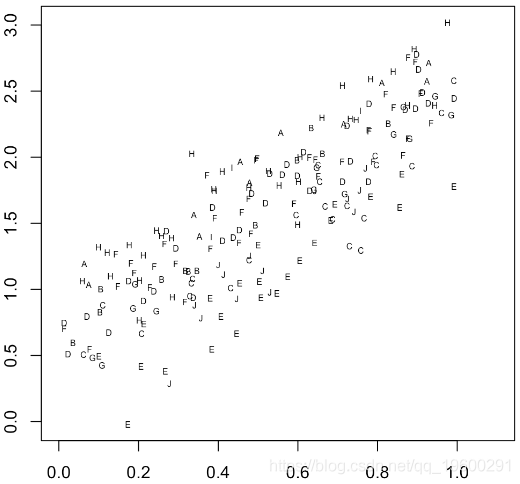

'data.frame': 200 obs. of 3 variables:$ y : num 1.345 1.863 1.946 2.481 0.765 ...$ x1: num 0.266 0.372 0.573 0.908 0.202 ...$ x2: Factor w/ 10 levels "I","A","H","F",..: 4 4 6 4 3 6 7 3 4 8 ...table(b$x2)[LETTERS[1:10]]A B C D E F G H I J11 12 23 34 23 36 12 32 3 14

没有定义一个(连续的)因变量,没有定义一个连续的协变量,也没有定义一个分类变量,此处有十个级别。我们可以使用

plot(b$x1,y,col="white",xlim=c(0,1.1))text(b$x1,y,as.character(b$x2),cex=.5)

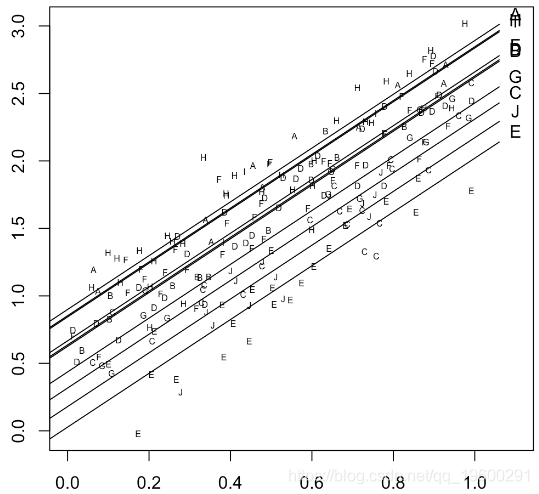

线性回归的输出得出以下预测

for(i in 1:10){lines(u,v)}

斜率是相同的,我们只需为每个级别添加一个不同的常数。如我们所见,某些级别非常接近,因此将它们组合为一个类别。这是线性回归的输出,

Coefficients:Estimate Std. Error t value Pr(>|t|)(Intercept) 0.843802 0.119655 7.052 3.23e-11 ***x1 1.992878 0.053838 37.016 < 2e-16 ***x2A 0.055500 0.131173 0.423 0.6727x2H 0.009293 0.121626 0.076 0.9392x2F -0.177002 0.121020 -1.463 0.1452x2B -0.218152 0.130192 -1.676 0.0955 .x2D -0.206970 0.121294 -1.706 0.0896 .x2G -0.407417 0.129999 -3.134 0.0020 **x2C -0.526708 0.123690 -4.258 3.24e-05 ***x2J -0.664281 0.128126 -5.185 5.54e-07 ***x2E -0.816454 0.123625 -6.604 3.94e-10 ***---Signif. codes: 0 ‘***’ 0.001 ‘**’ 0.01 ‘*’ 0.05 ‘.’ 0.1 ‘ ’ 1Residual standard error: 0.2014 on 189 degrees of freedomMultiple R-squared: 0.8995, Adjusted R-squared: 0.8942F-statistic: 169.1 on 10 and 189 DF, p-value: < 2.2e-16AIC[1] -60.74443BIC[1] -21.16463

这里的参考类别是“ I”。看起来我们实际上可以将该类别与其他几个类别结合起来。这里的一种策略是选择似乎没有显着差异的所有类别,然后运行(多个)测试

Hypothesis:x2A = 0x2H = 0x2F = 0Model 1: restricted modelModel 2: y ~ x1 + x2Res.Df RSS Df Sum of Sq F Pr(>F)1 192 8.46512 189 7.6654 3 0.79971 6.5726 3e-04 ***---Signif. codes: 0 ‘***’ 0.001 ‘**’ 0.01 ‘*’ 0.05 ‘.’ 0.1 ‘ ’ 1

我们可以将这四个类别结合在一起。

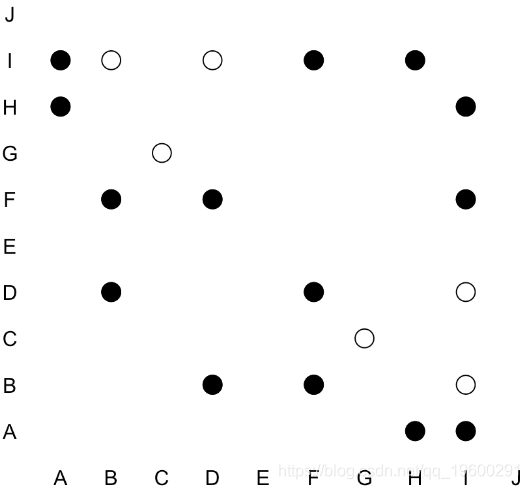

我们看到更改参考类别时的情况(在所有类别上循环)

plot(1:nlevels(b$x2),1:nlevels(b$x2),col="white",xlab="",ylab="",axes=F,xlim=c(0,10.5),ylim=c(0,10.5))points(((1:10))[idx],rep(i,length(idx)),pch=1,cex=2)points(((1:10))[idx],rep(i,length(idx)),pch=19,cex=2)}

|

|

我们看到它是对称的:如果将“ H”与“ I”组合,则“ I”也应与“ H”组合。

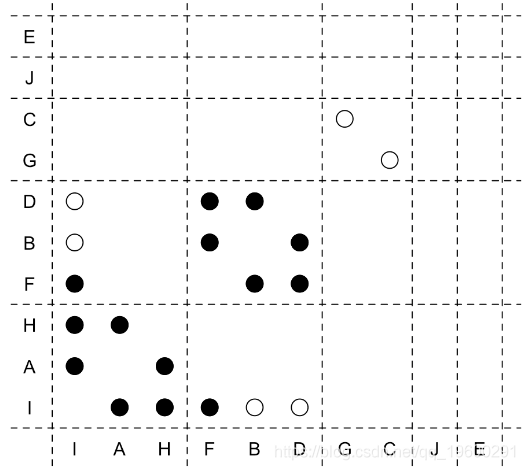

我们可以手动预定义一些顺序

for(i in 1:nlevels(b$x2)){points(((1:10))[idx],rep(i,length(idx)),pch=1,cex=2)idx=which(p>.1)points(((1:10))[idx],rep(i,length(idx)),pch=19,cex=2)}

我们得到

我们已经合并了类别。

实际上,可以使用其他策略。我们从某个级别开始,说“ A”。然后,我们将其与所有不显着不同的级别合并。如果“ B”不是其中之一,我们将其用作新参考。

for(i in 1:nlevels(b$x2)){b$x2=recode(b$x2, paste("c('",paste(mix,collapse = "','"),"')='",paste(mix,collapse = "+"),"'",sep=""))}}

最后的类别是

table(b$x2)A+I+H B+D+F C+G E J46 82 35 23 14

有以下回归输出

Coefficients:Estimate Std. Error t value Pr(>|t|)(Intercept) 0.86407 0.03950 21.877 < 2e-16 ***x1 1.99180 0.05323 37.417 < 2e-16 ***x2B+D+F -0.21517 0.03699 -5.817 2.44e-08 ***x2C+G -0.50545 0.04528 -11.164 < 2e-16 ***x2E -0.83617 0.05128 -16.305 < 2e-16 ***x2J -0.68398 0.06131 -11.156 < 2e-16 ***---Signif. codes: 0 ‘***’ 0.001 ‘**’ 0.01 ‘*’ 0.05 ‘.’ 0.1 ‘ ’ 1Residual standard error: 0.2008 on 194 degrees of freedomMultiple R-squared: 0.8975, Adjusted R-squared: 0.8948F-statistic: 339.6 on 5 and 194 DF, p-value: < 2.2e-16AIC[1] -66.76939BIC[1] -43.68117

这与我们之前得到的组一致。但是,如果我们更改顺序,我们可以得到不同的组合。例如,如果我们从“ J”到“ A”,而不是从“ A”到“ J”,我们得到

for(i in nlevels(b$x2):1){mix=c(LETTERS[i],names(p)[idx])b$x2=recode(b$x2, paste("c('",paste(mix,collapse = "','"),"')='",paste(mix,collapse = "+"),"'",sep=""))}}table(b$x2)E G+C I+A+B+D+F+H J23 35 128 14

这里有不同的信息标准

AIC(lm(y~x1+x2,data=b))[1] -36.61665BIC(lm(y~x1+x2,data=b))[1] -16.82675

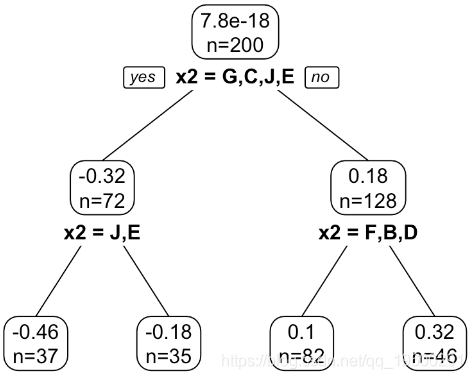

最后但重要的一点是,可以使用回归树。问题是还有另一个可能相互干扰的解释变量。所以我建议(1)拟合线性模型,计算残差(2)运行回归树,解释未定义分类变量

观察叶子与我们得到的叶子具有相同的组。

arbren= 200node), split, n, deviance, yval* denotes terminal node1) root 200 22.563500 7.771561e-182) x2=G,C,J,E 72 4.441495 -3.232525e-014) x2=J,E 37 1.553520 -4.578492e-01 *5) x2=G,C 35 1.509068 -1.809646e-01 *3) x2=I,A,H,F,B,D 128 6.366628 1.818295e-016) x2=F,B,D 82 2.983381 1.048246e-01 *7) x2=I,A,H 46 2.030229 3.190993e-01 *

我想有可能改善回归的水平组合。