交货成本是指在采购业务中,除了采购材料时,企业和供应商协商的采购费用外,在供应商实际交货过程中产生的其他一些费用,如运费、关税和其他服务费用。

例如运输费用可以在采购订单中规划。然而,经常发生的情况是,当创建采购订单时,这些成本并不确切地知道,而只是在发票中指定。因此,在发票校验中,必须区分计划交货成本和计划外交付成本。

采购计划交货成本和发票校验

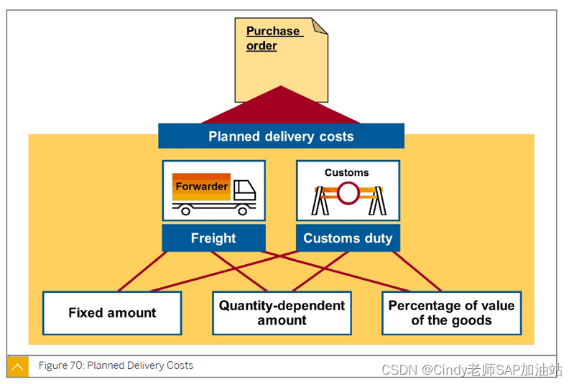

计划交货成本是在采购订单之前与供应商、货运代理商或海关办公室达成一致的交货成本。这意味着在创建PO时,已经通过特殊价格条件类型为采购订单的每个项目上输入了这些成本。

在发票输入期间,系统将针对每个PO项目和条件类型自动显示出这些交货成本。计划交货成本的优势在于,采购订单收货时,它们会成为物料成本估值的一部分或者交货成本费用归集到相应成本对象中。

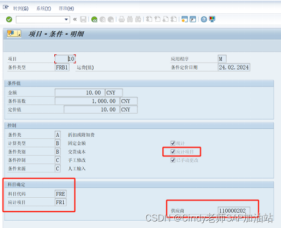

计划交付成本不绑定到一个特定的供应商。在PO中录入交付成本时,您可以输入一个独立于货物供应商的供应商,例如货运供应商或海关机构,用于交付成本。在发票验证中,如果您在Details选项卡页面上输入不同的供应商,这些交付成本也可以被指定到到不同的发票方。

在计划交货成本的案例中,通常会将运费和关税区分开来。

计划交货成本(Planned Cost)计算方式:

交货成本的计算方式有如下几种:

1. 固定金额(Fixed amount)(依赖特定的采购范围)

2. 每单位数量价格(Quantity-dependent amount)

3. 基于货物价值的百分比(Percentage of Value of goods)

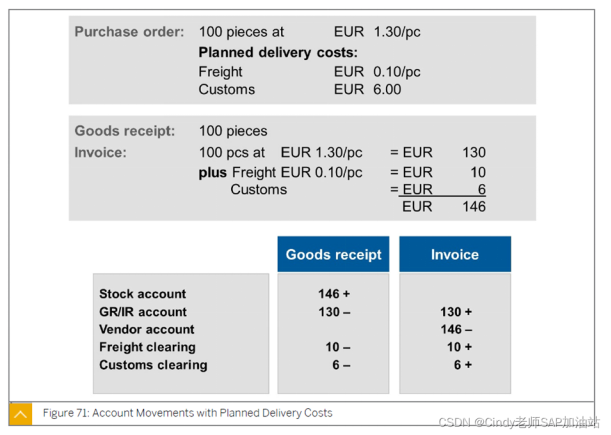

计划交货成本下的财务账户变动

Account Movements with Planned Delivery Costs

对于包含在计划交付成本下的PO收货,系统将相关的应计费用记入结算账户。根据来源类型,您可以在自定义中设置特定的清算帐户。当进行发票校验时,相应的结算账户就被Balance了。

如果订单中的计划交货成本与发票中要求的交货成本之间没有价格差异,则发票校验过账时,对物料本身的估值没有影响。如果出现价格差异,它们将按照与净订单价格差异影响物料的估价或者先过账到差异科目。

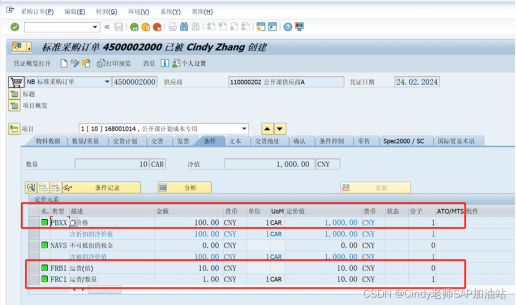

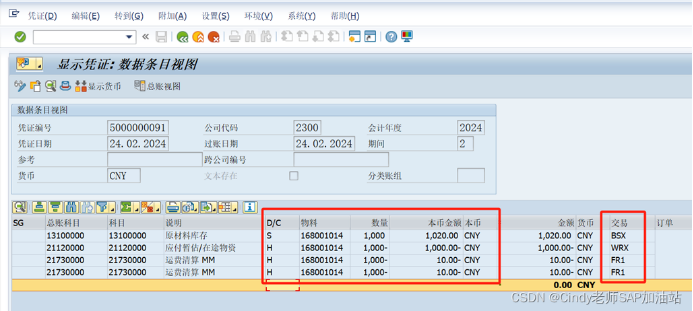

计划交货成本系统案例1:PO-4500002000

Ø ZTABC公司以采购价100元/箱,采购10箱商品,也即货品采购金额为1000元。

另外还需指定的承运商为此次交易垫付的可预见的固定费用,关税10元,以及运费10元。税和运费即为计划交货成本体现在订单上。

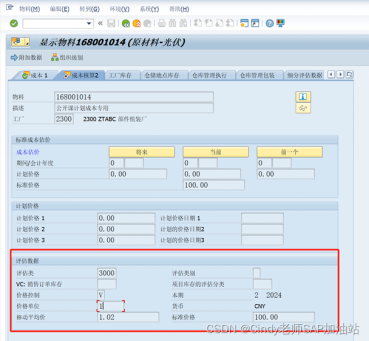

从财务成本核算视角,商品在系统核算以 移动平均价,基本单位是EA,订单单位CAR ,且考虑此计划交货成本将计划成本纳入采购的材料成本评估中。

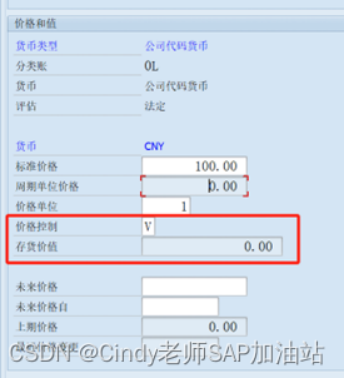

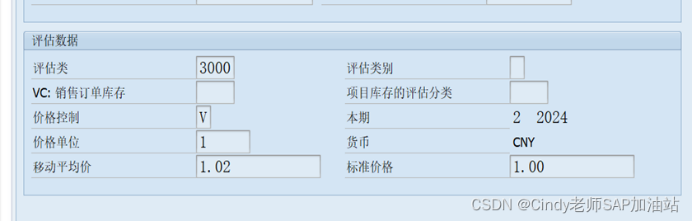

物料主数据按照移动评价价核算,目前存价值为0。

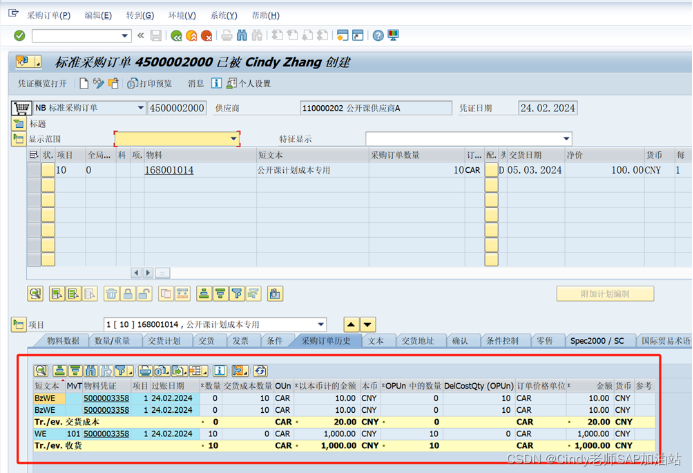

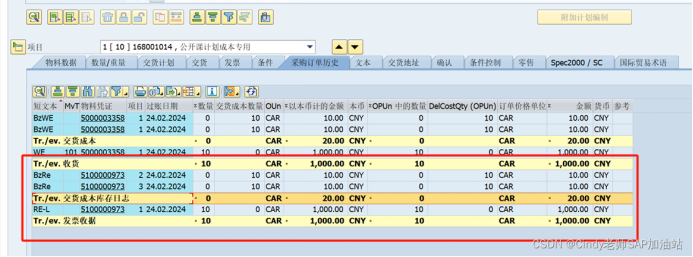

采购订单收货和GR财务凭证:

查看物料主数据,移动平均价变更为1.02 ,包含运输费用。

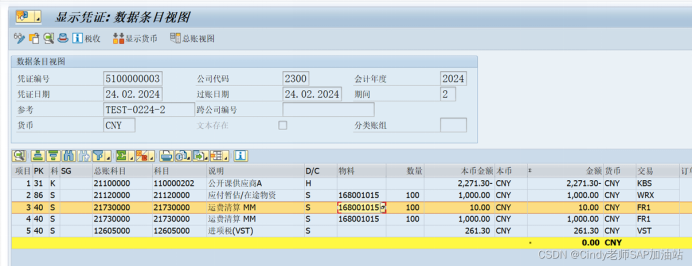

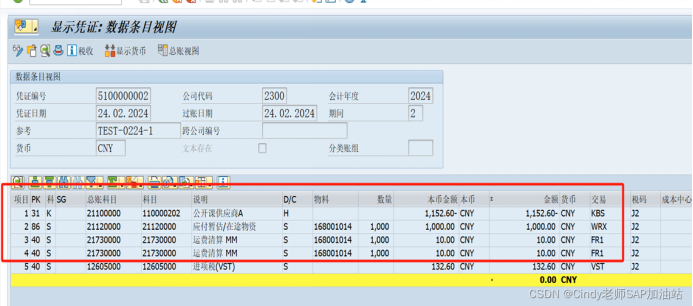

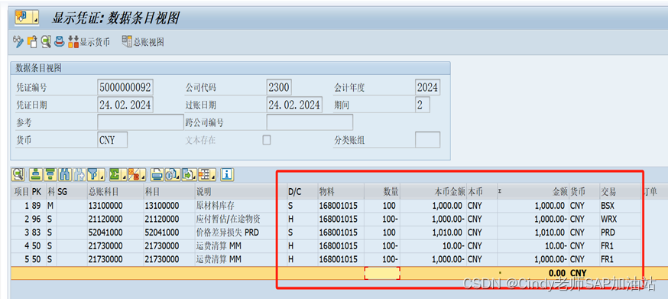

发票校验和IR财务凭证:

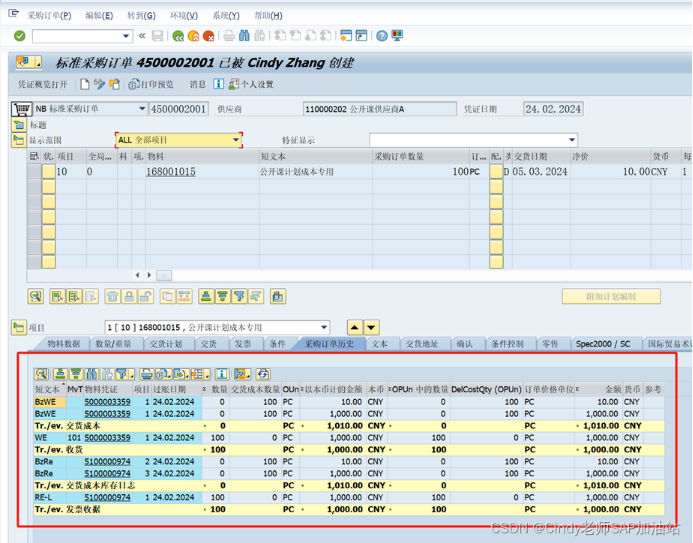

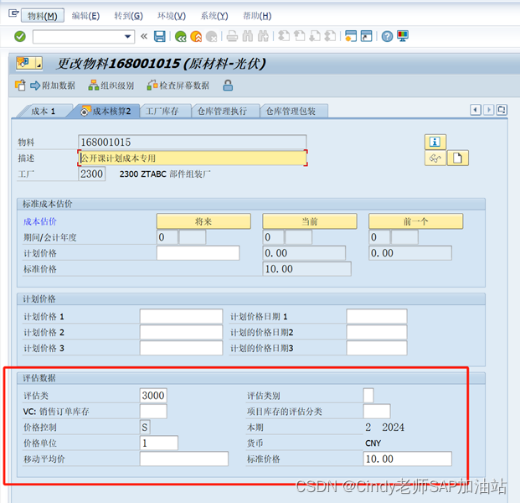

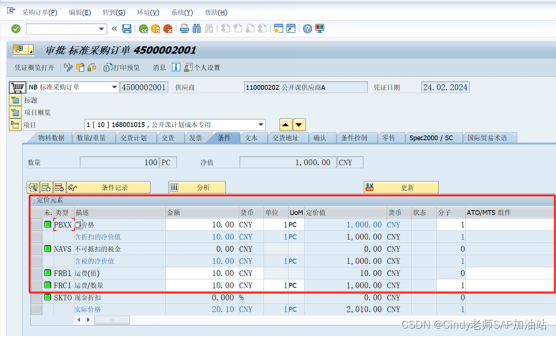

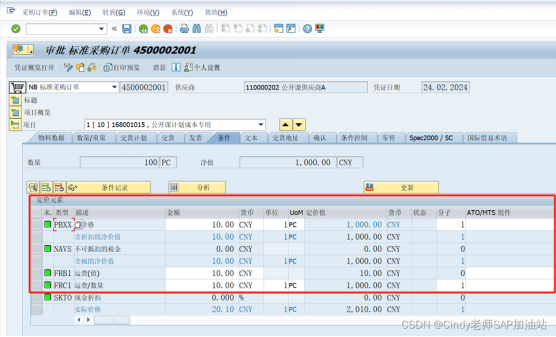

计划交货成本系统案例2:PO-4500002001

ZTABC公司以采购价100元/件,采购10件商品,也即货品采购金额为1000元。

从财务成本核算视角,商品在系统核算以 标准价格核算为10元/PC, 计划交货成本将计划成本纳入采购的材料成本评估中。

另还需指定的承运商为此次交易垫付的可预见的固定费用,关税10元,以及运费10元。税和运费即为计划交货成本体现在订单上。

采购订单收货和GR财务凭证:

发票校验和IR财务凭证: