过去十年,企业财务部门经历了两次重要变革:第一次是 “信息化”,财务系统化、电子化;第二次是“自动化”, RPA 接管了大量重复性报账与核对任务。而进入智能体时代,这场变革迎来第三次跃迁——从“自动做”到“会思考”。

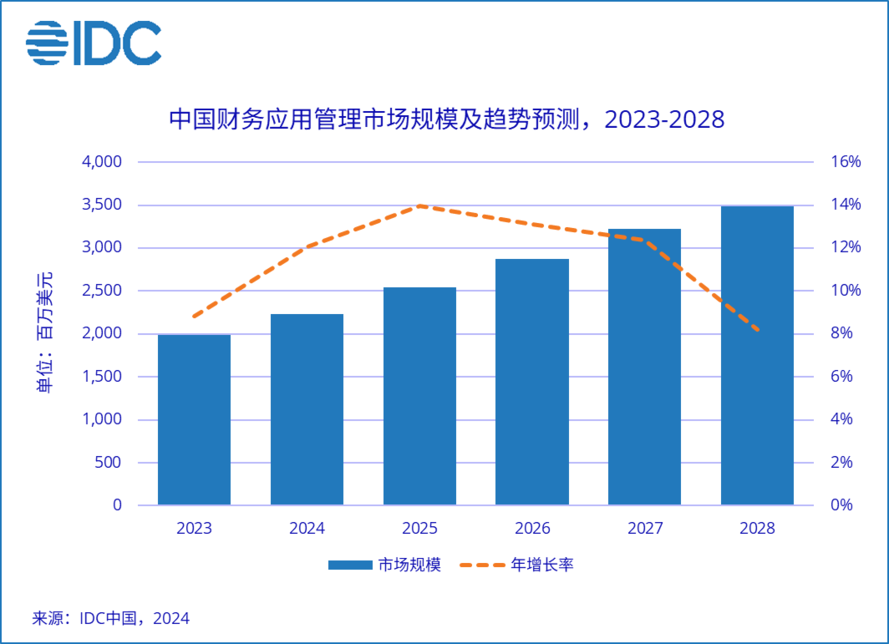

据 IDC 对财务应用市场的趋势分析,中国财务应用管理市场规模 正 以 11.9% 的 CAGR 稳定发展, AI 智能体作为技术落地核心载体,成为财务智能化的关键驱动力,预计到 2026 年, 70% 的组织将采用融合智能体技术的复合 AI 方案,助力财务管理向高效决策转型。尤其在银行、证券、保险等高合规行业,财务与风控场景正成为智能体落地最集中的领域之一。

一、从自动化到智能协作,财务工作的边界正在被改写

传统自动化更多是执行层的升级, 例如 财务 RPA 可以帮助做账、生成凭证、对账核表,但仍需要人工定义流程与判断规则。而智能体( AI Agent )不同,它能结合上下文理解任务意图、动态决策并执行。

比如在 一家股份制银行的财务共享中心,过去处理月度财务报表 可能 需要十余人、耗时两天,而现在通过智能体协作,仅需数小时即可自动完成汇总、校验与差异分析,管理者只需复核关键数据。这类能力的核心在于,智能体能理解业务语义,并与多个系统打通,形成 “数据流 - 任务流 - 结果流 ”的闭环。

目前,国内多家厂商都在探索财务智能体。

阿里云的 智能财务管家 主打云端集成与多模型分析,擅长大数据洞察;来也科技聚焦场景化 RPA+AI 融合;而金智维的 Ki-AgentS 则更强调在企业复杂流程中的多智能体协同能力,使得财务数据从收集、处理到分析均能形成闭环联动。不同路线代表着不同阶段的智能化深度。

二、财务分析智能体:让数据分析从 “报告”变成“洞察”

财务分析往往是智能化的起点,过去分析师依赖 Excel 和 BI 工具,需要手动导入、清洗、建模。而现在,智能体能够自主完成数据抽取、维度聚合与趋势识别,并用自然语言生成分析结论。

以蚂蚁数科的 金融智能体 为例,它能基于交易流水和财务账套数据生成经营洞察报告,帮助 CFO 快速掌握收入与支出波动。 不过 这类产品 也有个 不足, 它的 分析逻辑 是 相对固定 的 ,难以根据企业独特的财务口径灵活调整。

而 金智维的 Ki-AgentS 平台采用开放的任务编排机制,智能体可根据不同业务线定制数据口径与分析逻辑。例如在证券行业,系统可自动识别科目异常、跨月差异、费用分摊等复杂场景,实现“从报告生成到智能解释”的一体化体验。 在现实应用当中, 这 种其实 更适合大型集团财务共享中心等高复杂度环境。

目前 金智维的智能体仍在持续演进 和迭代 中,但其在结构化数据分析的准确率与可解释性上,已在多家金融客户项目中表现突出。

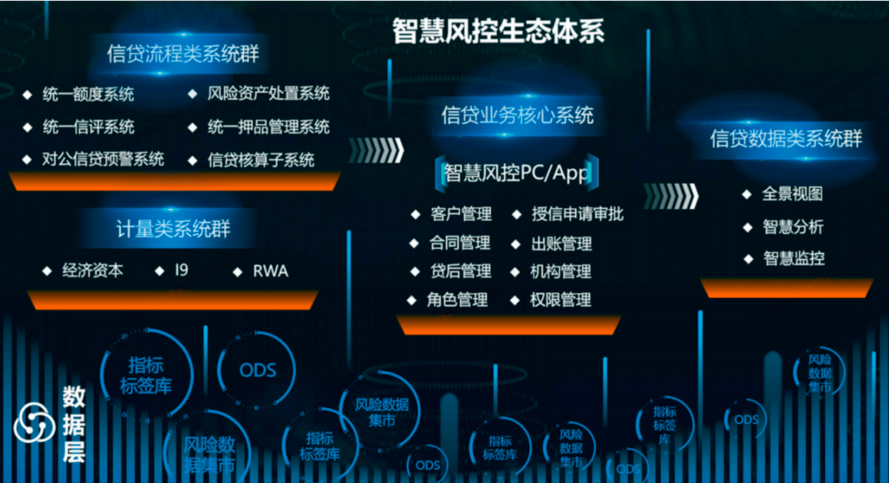

三、智能风控: AI 的第二战场

如果说财务分析是智能体的显性价值,那么风控管理 就 是隐性护城河。智能体能在风控领域落地的关键在于两点:实时监测能力与规则自适应能力。

以平安科技推出的智能风控引擎为例,它能在贷款、投资等场景中实时识别异常行为,依托 AI 模型进行风险评分。然而,这类系统在落地过程中 会 面临一个难题:模型虽强,但业务部门往往无法快速将模型结果转化为具体风控动作。

在此方面,金智维的 K-APA 智能体平台走的是另一条路径:通过流程智能与 AI 推理结合,让风控逻辑直接嵌入业务流程中。举例来说,在银行信贷审批流程中,当系统识别到异常交易特征时, K-APA 可自动触发复核流程、调用第三方数据验证并生成风险报告,实现“识别—响应—闭环”的自动执行。这种“业务 + 智能”结合的方式,降低了 AI 落地的摩擦成本,也让风控更具解释性。在高合规性和可审计要求的金融场景中, K-APA 的 稳健性 也 是一种 比较突出的 优势。

四、行业趋势:从 “工具化”走向“共生化”

当下的财务与风控智能体,正在从单点辅助向部门级协作进化,金融机构 将 通过部署跨部门智能体,进一步覆盖 财务、 风控、客服、合规等关键领域。

这种趋势意味着,未来智能体不再只是工具,而是成为业务流程的参与者。例如,财务智能体可以实时感知风控系统的风险预警,从而动态调整资金调度策略;审计智能体可以直接调用财务数据,自动生成审计底稿。

在这一趋势下,不同厂商的路线也分化明显。传统 RPA 厂商正努力通过 AI 增强,向智能体演进;云厂商则依托算力与模型优势,强化数据驱动的能力;而以金智维为代表的流程智能厂商,则更关注智能体间协作与治理能力,即如何让多个 Agent 在企业体系内高效共存、协同决策。

这也是金融机构在选择合作伙伴时愈发看重的一点 ——不是谁的模型最强,而是谁最懂流程。

从自动化到智能体,财务与风控的边界正在模糊。未来的 CFO ,或许不再关心系统能否自动化,而是思考智能体能否理解我的业务逻辑。

无论是阿里云、蚂蚁数科,还是金智维、来也科技,金融智能体的竞争焦点正在从功能比拼转向业务落地能力比拼。而从当下的发展趋势看,谁能在复杂流程中实现可控、可信、可持续的智能协作,谁就更有可能在金融智能化的下一个十年中占据先机。