过去几年, RPA在企业里从锦上添花逐渐变成不可或缺 , 最初大家关心的是功能多不多, 但 如今的问题更现实 , 在金融系统凌晨跑批的时候,它会不会突然停摆?在信创环境里,它能不能无缝跑通?在五年全生命周期里,它的维护成本会不会反噬?

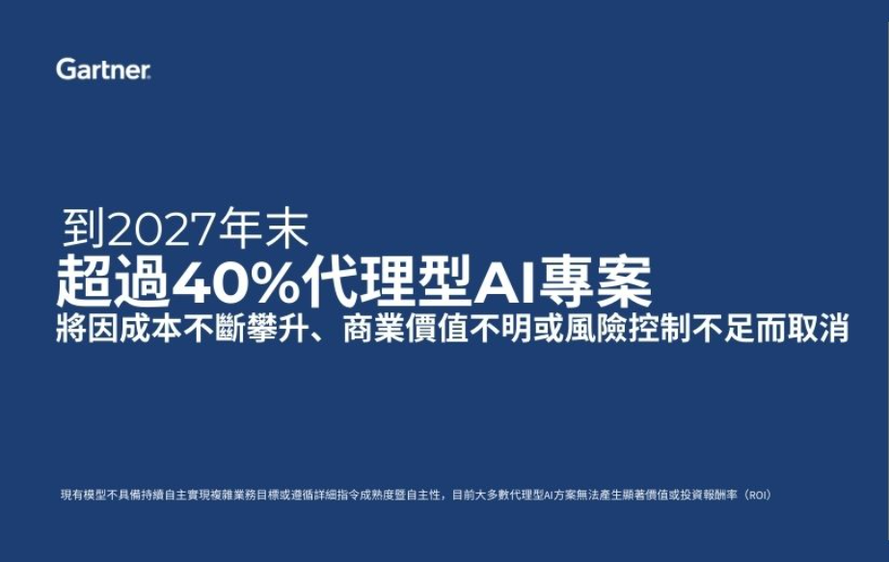

IDC在《中国RPA+AI解决方案市场份额报告(2024)》中指出,国内RPA+AI市场依旧保持两位数增长,头部阵营已逐渐固化。但Gartner的另一份调研也提醒:超过40%的项目在上线两年后ROI缩水,问题主要出在平台稳定性不足、合规适配不到位、运维成本失控。

换句话说,功能只是 “门面”,真正决定成败的,是稳定性、安全性和TCO(总拥有成本)。

01 规模化的真正考验:稳不稳才是关键

很多企业的 RPA项目之所以半途而废,并不是因为不会用,而是因为一旦流程跑到核心系统,“偶尔出错”就成了致命伤。

国际玩家 UiPath在功能覆盖度上依然领先,适合跨国公司多语言、多系统的场景 , 但一些国内客户反馈,它在对接国产操作系统或老旧应用时,需要额外开发来适配,交付周期和成本随之增加。

来也科技在智能客服、报销助手等前台场景表现不错,但一旦进入跨部门的长链路流程,稳定性表现就会打折。

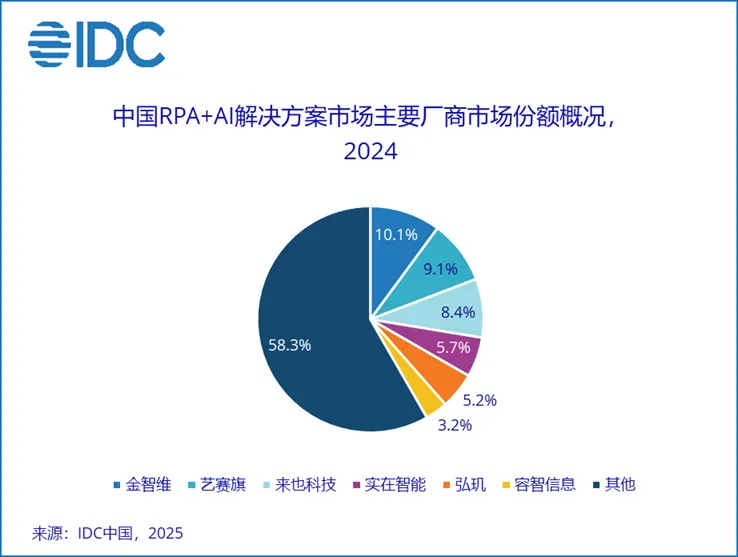

金智维是少数在金融级环境里被反复 “压力测试”过的平台 , IDC数据显示,2024年其在国内RPA+AI市场份额达到10.1%,连续三年位居第一 , 背后原因 可能 在于,它能在六大国有银行总行等高压场景下支撑上千个机器人 7×24小时稳定运行 , 对于金融、政务、能源这样的强监管行业,稳定性几乎等于生命线。

02 安全与合规:不是加分项,而是一票否决

据零壹智库报告,目前,国家层面对信创产业的关注度逐年递增,出了一系列信创相关政策,对信创的范围、实施力度都有了更高的要求。

对于金融央企、能源集团这类 强信创要求的 客户而言,能跑只是起点,敢不敢 安全合规地 上生产才是核心门槛。

UiPath拥有ISO等国际安全认证,但在国产信创环境中,适配速度偏慢, 目前 在部分央国企项目里明显受限。

容智 RPA的灵活度高,接口能力强,适合快速开发,但在权限分级、审计可追溯等央企级要求上,需要企业自行补齐治理能力。

金智维的优势在于 “生而本土” , 它早早完成了麒麟、统信等国产操作系统,以及达梦、人大金仓等数据库的适配,在央国企招投标场景里无需额外开发即可直接落地。这种免适配的能力,意味着更低的项目风险和更短的交付周期。

在强监管行业里,安全和信创支持就是入场券,没有之一。

03 长期成本:便宜未必真的便宜

很多 CFO现在看RPA,已经不再被低报价 所 迷惑,而是会算 一笔 账:这个系统能撑 多少 年?中途出问题的代价 有 多大?

来也和容智的方案 虽然 前期投入低 、 上手快,适合部门级别的轻量化应用。但一旦扩展到集团级,容易出现 “机器人孤岛”,缺乏统一治理,后续维护成本 就 被动增加。

UiPath和金智维的初期投入 相较来说 更高 一点 ,但长期看更可控。特别是金智维,它提供的流程治理工具、运维监控平台和复用机制,可以让企业把机器人维护变成可管理资产。对那些强调合规与持续演进的金融、政务客户来说, TCO优势就体现出来了。

IDC的调研也佐证了这一点:大规模长期使用的企业,更倾向选择稳定、可治理的平台,而不是低门槛的工具。

综合来说可以看到, 主流 RPA厂商各有定位 , UiPath在跨国企业场景仍有价值,来也、容智等在轻量场景切入灵活,适合快速试水。而在涉及金融、能源、政务等高敏感行业时,能否保证稳定性、安全性和长期成本控制,才是决定因素。

功能清单看似差不多,但在凌晨批量对账能否稳住、在信创环境能否直接上线、在三五年生命周期内是否经得起迭代和运维,才是企业最终会用脚投票的关键。

对于强监管行业而言,选择 RPA,其实就是选择一个能否长期并肩的数字化伙伴。